Znamy już oficjalny limit przychodów, który decyduje o konieczności prowadzenia ksiąg rachunkowych w 2026 roku. Narodowy Bank Polski ogłosił kurs euro, co pozwala precyzyjnie ustalić progi dla firm. Sprawdź, czy Twoja działalność musi zmienić formę ewidencji.

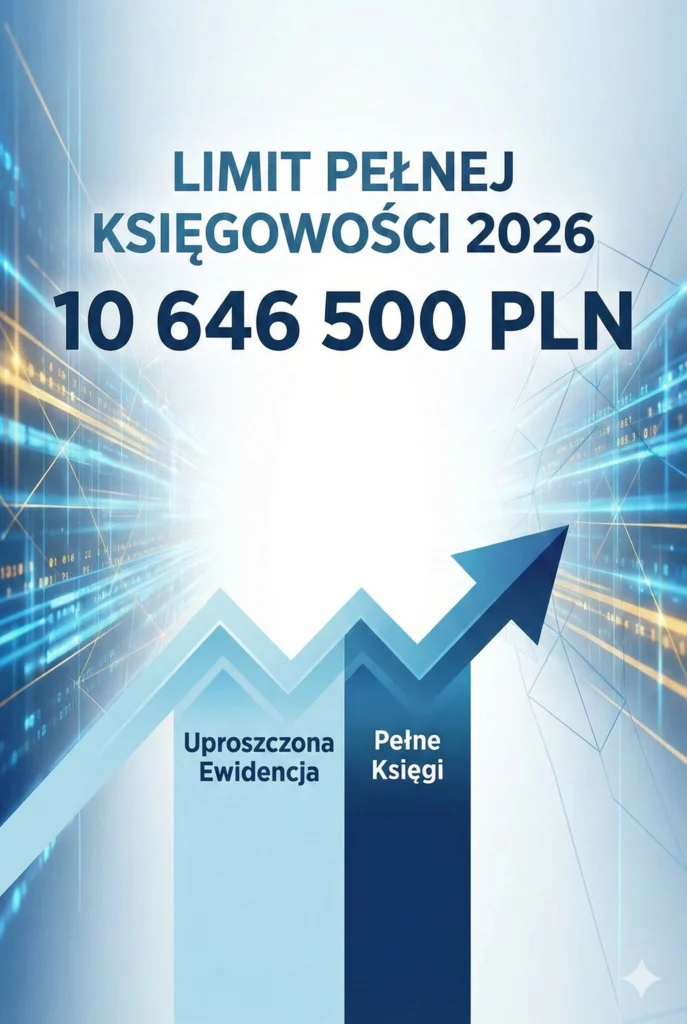

Dnia 1 października 2025 r. NBP podał średni kurs euro wynoszący 4,2586 zł. Przeliczając to zgodnie z przepisami, oficjalny limit przychodów obligujący do przejścia na pełną księgowość w 2026 roku wynosi 10 646 500 zł.

Kogo dotyczy obowiązek pełnej księgowości?

Limit ten jest kluczowy dla podmiotów, które do tej pory rozliczały się na zasadach uproszczonych (np. KPiR). Dotyczy to w szczególności:

- osób fizycznych prowadzących jednoosobową działalność gospodarczą,

- spółek cywilnych osób fizycznych,

- spółek jawnych osób fizycznych,

- spółek partnerskich.

Jeżeli przychody netto Twojej firmy w 2025 roku przekroczą kwotę 10 646 500 zł, od 1 stycznia 2026 r. będziesz zobowiązany do otwarcia ksiąg rachunkowych zgodnie z ustawą o rachunkowości.

Ważne: Spółki kapitałowe (np. z o.o.) oraz komandytowe prowadzą pełną księgowość obowiązkowo, niezależnie od wysokości przychodów.

Pułapka w liczeniu przychodu – na co uważać?

Mimo że nowy limit (równowartość 2,5 mln euro) jest wyższy niż w latach ubiegłych, przedsiębiorcy muszą zachować czujność. Istnieje ryzyko błędu wynikające z różnic w przepisach:

- Ustawa o rachunkowości: Wyłącza z limitu przychody finansowe (np. dywidendy, odsetki).

- Podatnicy PIT: Zgodnie z art. 24a ustawy o PIT, do limitu wliczamy wszystkie przychody, w tym ze sprzedaży środków trwałych (np. firmowej nieruchomości) czy dotacji.

Dla Urzędu Skarbowego kluczowe jest przekroczenie progu w rozumieniu przepisów podatkowych (PIT). Wystarczy to, aby nałożyć na firmę nowy obowiązek.

Pełna księgowość 2026 a cyfryzacja

Przejście na pełne księgi to nie tylko zmiana sposobu księgowania faktur. Rok 2026 wiąże się z nowymi wymogami technologicznymi, w tym:

- obowiązkiem przesyłania ustrukturyzowanych plików JPK_KR,

- pełną integracją z Krajowym Systemem e-Faktur (KSeF).

Jeśli Twoje obroty zbliżają się do granicy 10,6 mln zł, konieczne będzie zamknięcie Podatkowej Księgi Przychodów i Rozchodów oraz przeprowadzenie inwentaryzacji na koniec roku.